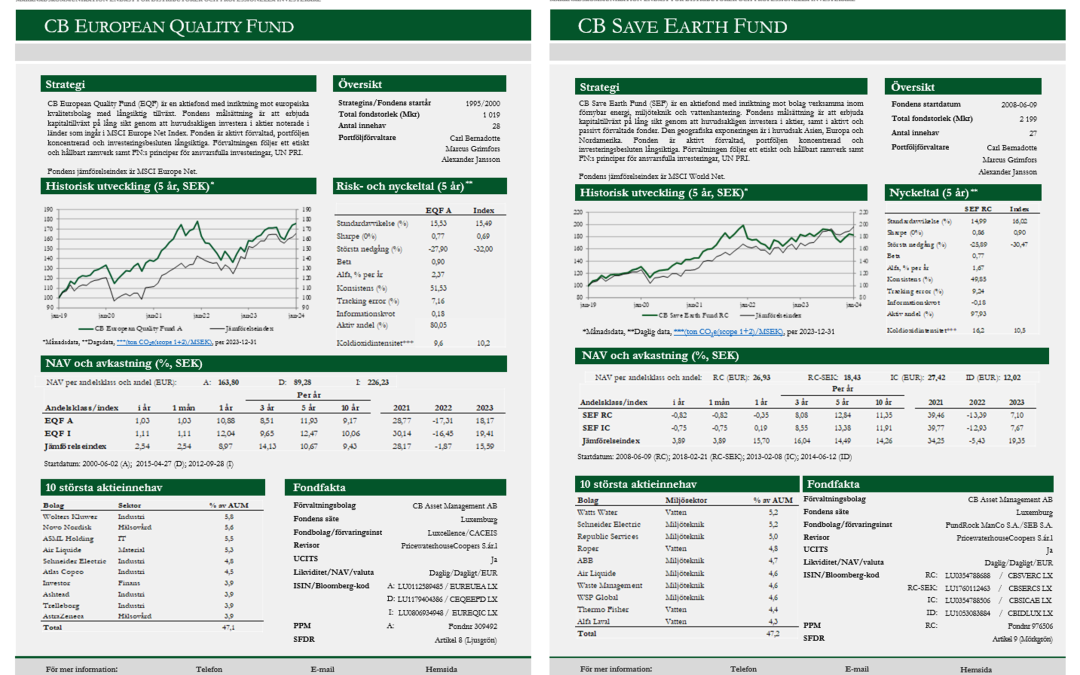

Se månadsrapporterna för augusti för respektive fond nedan:

Förvaltarkommentar

Under februari och mars genomförde vi stora förändringar i portföljerna för CB European Quality Fund (EQF) samt CB Save Earth Fund (SEF).

Avseende EQF: Främst en kraftig övervikt inom försäkring samt mer value-inriktade bolag på bekostnad av growth. Det var i sig en lyckosam omläggning, men däremot hade det varit ännu mer lyckosamt att kraftigt övervikta bank.

Avseende SEF: Främst en kraftig övervikt till Europa på bekostnad av USA, samt delvis en relativ övervikt mot Value på bekostnad av Growth. Det var en korrekt analys till vissa delar. Bl a kom vi undan en del av dollarförsvagningen under första halvåret.

Vår analys var att pga Trump-administrationens aggressiva America First-politik skulle europeiska ledare ta sig samman och satsa på en kraftig nyindustrialisering för att behålla sin konkurrenskraft och samtidigt bygga ut försvarsindustrin. Istället ser vi nu följande scenario:

- EU betalar en tull på 15% för en majoritet av de varor man exporterar till USA, och ännu högre för vissa varor. Något färdigt avtal finns dock inte än och uppgörelsens lagliga grund är ifrågasatt i både EU och USA.

- EU har ökat sin budget, vilket innebär ökad centralisering av makten till Bryssel. Enligt vår bedömning är det negativt för tillväxten i Europa på lång sikt.

- Europa får bära huvuddelen av kostnaderna för Ukraina att försvara sig mot Ryssland, genom att Europa betalar USA för att leverera försvarsmateriel. Även inom ekonomiskt stöd är Europa större än USA.

- De stora kostnaderna för försvaret av Ukraina samt utökade kostnader i enlighet med överenskommelser inom Nato kräver besparingar på andra områden. Tillväxten i Europa är låg och kakan således högst begränsad, vilket kräver omfördelning av resurserna.

- En vapenvila i Ukraina i närtid är inte längre sannolik, och även efter en eventuell vapenvila eller ett fredsavtal kommer stora militära satsningar fortsätta. Vi ser därför en lång period med lägre möjligheter till andra statliga satsningar.

- Den amerikanska ekonomin står sannolikt inför en fortsatt klart positiv utveckling (vinsttillväxt på +10 % i USA jämfört med +1 % i Europa det senaste kvartalet).

Ovannämnda punkter innebär inte att vi är direkt negativa till europeiska aktier, men däremot tror vi på en rotation till ”Growth” från ”Value” i Europa, dvs ökat fokus på företag som har marknadspositioner som medför att de endast marginellt är beroende av en stark konjunktur.

Grafen nedan visar perioder när MSCI Europe Value överavkastat mot MSCI Europe Growth (blåa linjer) samt när MSCI Europe Growth överavkastat mot MSCI Europe Value (orangea linjer). Per sista augusti i år hade MSCI Europe Value överavkastat 30 % mot MSCI Europe Growth, vilket är den tredje kraftigaste överavkastningsperioden för Value mot Growth med data sedan 1974. Historiskt har bara en Value- resp en Growth-trend gett mycket mer än 30 % överavkastning.

Detta är skälet till att vi nu igen i september lagt om portföljerna till nedan.

Perioder av överavkastning för tillväxt- respektive värdebolag,

MSCI Europe Net Growth resp Value

EQFs portfölj per 3 september

SEFs portfölj per 3 september

Kontakt

CB Fonder

Strandvägen 5B

SE-114 51 Stockholm

Sverige

info@cbfonder.se

+46 (0)8 566 133 10

Klagomålsansvarig:

Alexander Jansson